Главная Описание Мониторинг и анализ Бюджетирование Казначейство Управление отношениями с клиентами (CRM) Продажи Производство Склад Запасы Закупки Затраты и себестоимость Персонал и расчет заработной платы Бухгалтерский и налоговый учет Интеграция с 1С:Документооборот

Главная Описание Мониторинг и анализ Бюджетирование Казначейство Управление отношениями с клиентами (CRM) Продажи Производство Склад Запасы Закупки Затраты и себестоимость Персонал и расчет заработной платы Бухгалтерский и налоговый учет Интеграция с 1С:Документооборот

Бухгалтерский и налоговый учет в 1С:Комплексная автоматизация 2 (1С:КА)

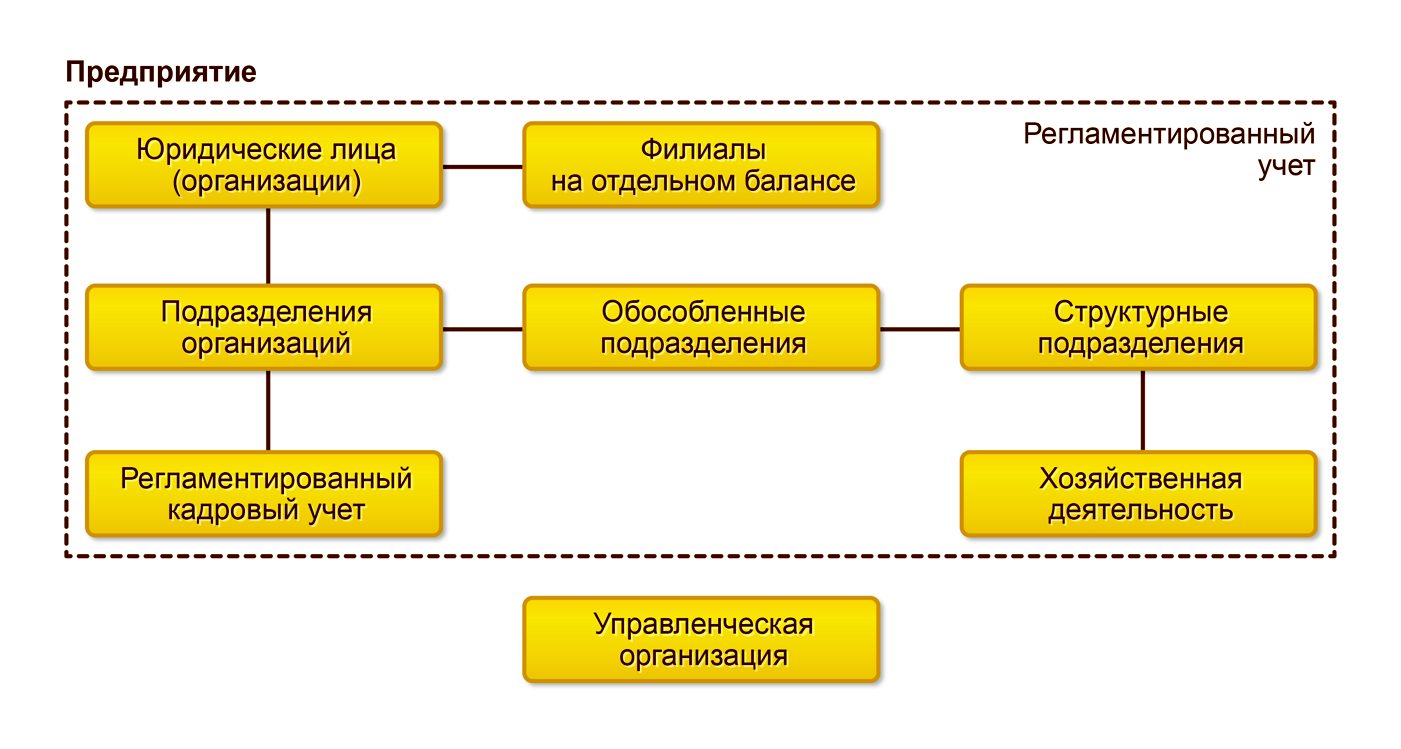

В регламентированном учете предприятие описывается как организационная структура, основными объектами которой являются организации (юрлица) и подразделения (отделы, службы, цеха и пр.).

В документе «Организации» указываются организации, входящие в состав предприятия, для сохранения сведений о них.

Организация может быть оформлена как юрлицо, обособленное подразделение, индивидуальный предприниматель. Информация о каждой организации заполняется в соответствии с ее учредительной документацией. При этом фиксируется действующая учетная политика, которая определяет параметры налогообложения и оценку стоимости.

В списке «Организации» есть также предопределенная организация – «Управленческая организация», используемая с целью раздельного отражения операций по регламентированному и управленческому учету.

Настройки учета и отражения документов

Расчетный план счетов для всех организаций, по которым ведется учет в одной информационной базе, является общим.

Для отражения хозяйственных операций применяются различные варианты настройки счетов учета в проводках:

- установка счета по умолчанию;

- выбор счета в общих настройках;

- индивидуальное задание счета учета для определенной хозяйственной операции.

Применяемые по умолчанию счета учета можно применить для:

- групп настройки финансового учета номенклатуры;

- групп настройки финансового учета расчетов;

- расходных статей;

- статей доходов;

- эксплуатационных категорий;

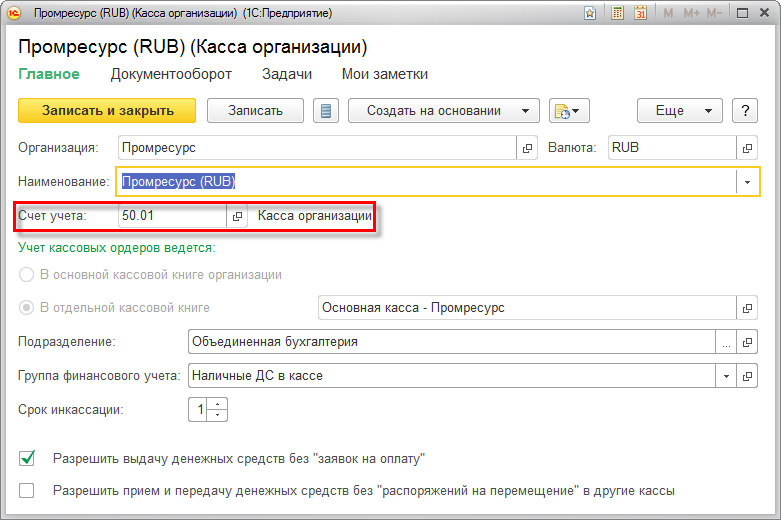

- касс и банковских счетов.

Данные счета учета применяются автоматически при отражении документации в бухучете, если не заданы индивидуальные параметры в общих настройках отражения документов в регламентированном учете в рамках одной организации.

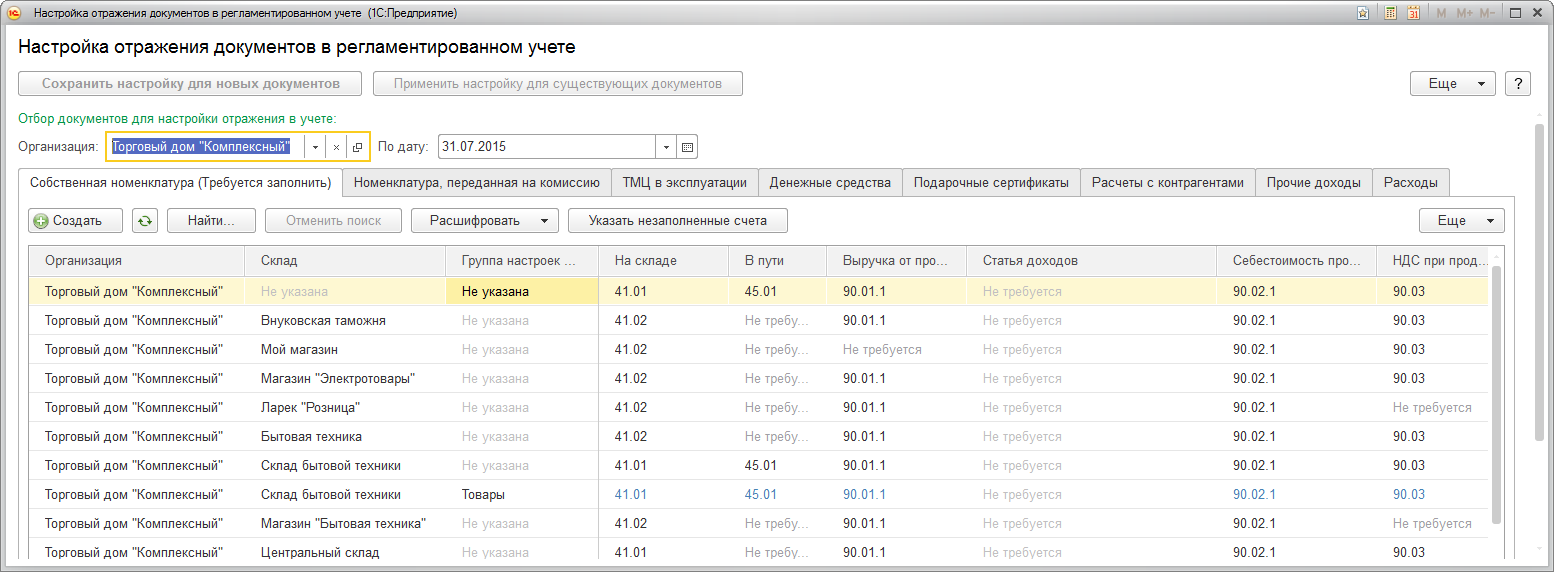

Для настройки счетов учета для использования в рамках конкретной организации используется рабочее место «Настройка отражения документов в регламентированном учете».

Настройка счетов учета для отражения документов в регламентированном учете осуществляется для групп однотипных операций с учетом данных аналитики без привязки к конкретным документам.

Для некоторых операций могут быть заданы счета учета в самом документе.

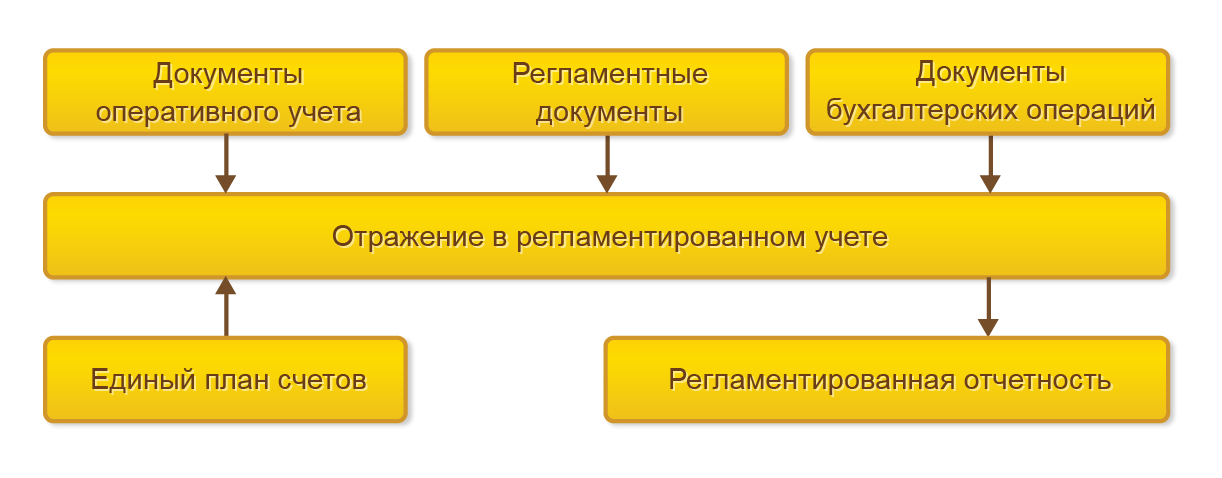

В информационной базе формируются сведения, которые требуют отражения в регламентированном учете:

- документы оперативного учета;

- бухгалтерские операции;

- регламентные документы закрытия отчетного периода.

Формирование и контроль проводок по документам

Документы оперативного учета, которые применяются для отражения хозяйственных операций в информационной базе, соответствуют требованиями регламентированного учета по формированию нужных аналитических разрезов.

Выполнить настройку счетов учета можно до или после появления в информационной базе каждого вида хозяйственных операций, которые необходимо отражать в бухгалтерском и налоговом учете.

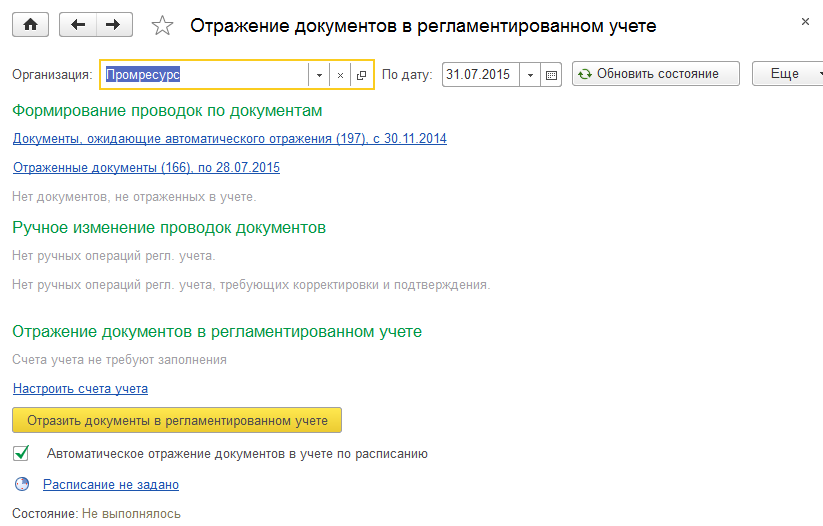

Для контроля состояния документов в бухгалтерском учете предназначено рабочее место «Отражение документов в регламентированном учете».

Контролировать состав проводок и их содержимое в рамках документов оперативного учета помогает возможность непосредственно формировать проводку вручную, когда создается документ в информационной базе. Проводки привязываются к первичным документам, благодаря чему можно производить детальную сверку данных бухгалтерских проводок и первичной документации.

Корректировать уже сформированные документы проводок можно двумя способами:

- корректировка отражается непосредственно в проводках документа, при этом обоснование выполненных изменений указывается в комментарии;

- с помощью создания корректирующего документа — на основании исходной документации создается новый документ «Операция», а корректировка отражается в виде сторнирующих и устанавливающих записей по регистрам бухгалтерского учета.

При повторном введении документа проводки данные, введенные до этого, перестают быть актуальными. Чтобы документы с ручной корректировкой проводки отражались актуально, в рамках рабочего места «Отражение документов в регламентированном учете» создана группа гиперссылок «Ручное изменение проводок документов». Она обеспечивает возможность работать со списками документов с разными статусами отражения в бухгалтерском и налоговом учетах.

Поддерживается возможность ведения регламентированного учета, когда документация оперативного учета отражается в налоговом и бухгалтерском учете с необходимой их проверкой сотрудниками-бухгалтерами.

Предусматривается два способа доступности изменений проверенных документов (выбираются в настройках системы):

- с запретом корректировки — ранее проверенная документация недоступна для внесения изменений основным пользователям; они ее могут открыть только в режиме просмотра.

- Уведомительная, без запрета корректировки - проверенная документация доступна для внесения изменений обычным пользователям; после корректировки ранее проверенный документ требует повторной проверки.

Отметка о проверке документации может быть поставлена двумя способами:

- в форме документа непосредственно;

- в рамках рабочего места «Отражение документов в регламентированном учете».

Получить корректные проводки по всем операциям оперативного учета можно только в случае формирования проводок в рамках операции «Закрытия месяца».

Документы в регламентированном учете отражаются в два этапа:

- указывается аналитика отражения при формировании проводки – в соответствии с правилами отражения документов в регламентированном учете;

- расчет стоимостной оценки хозяйственных операций – как результат расчета себестоимости в параметрах заданной для предприятия учетной политики.

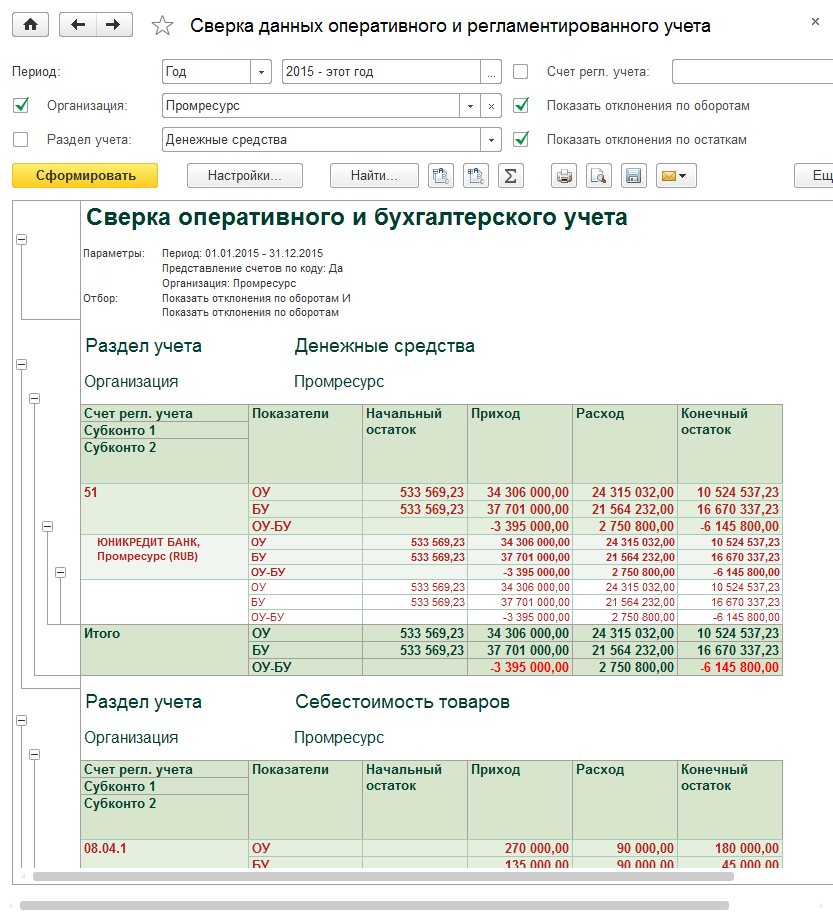

Расхождения между оперативным и бухгалтерским учетом отражаются в отчете «Сверка данных оперативного и регламентированного учета».

С его помощью можно осуществлять контроль за разделами учета:

- денежные средства;

- себестоимость товаров;

- расчеты с поставщиками;

- расчеты с клиентами;

- расчеты по депозитам и кредитам;

- другие расчеты с контрагентами.

Межфирменные продажи (интеркампани)

Для организаций, которые представлены несколькими юрлицами, существует механизм, обеспечивающий доступность продажи товаров, принадлежащих другой фирме.

Механизм межфирменных продаж (интеркампани) обеспечивает:

- реализацию товара других организаций;

- передачу товара между фирмами, в т.ч. по результатам продаж;

- выбор вариантов и правил межфирменной передачи в случаях продажи и передачи на комиссию;

- межфирменный возврат, в т.ч. с учетом возвратов от клиентов;

- контроль остатков товаров организаций с учетом правил межфирменных операций;

- автоматическое заполнение документации межфирменных операций с учетом данных продаж и возвратов;

- оформление продаж между фирмами через посредника;

- учет своевременного отражения операций между фирмами.

Сформировать развернутое сальдо по товарам организаций можно при помощи оперативных отчетов или при закрытии месяца.

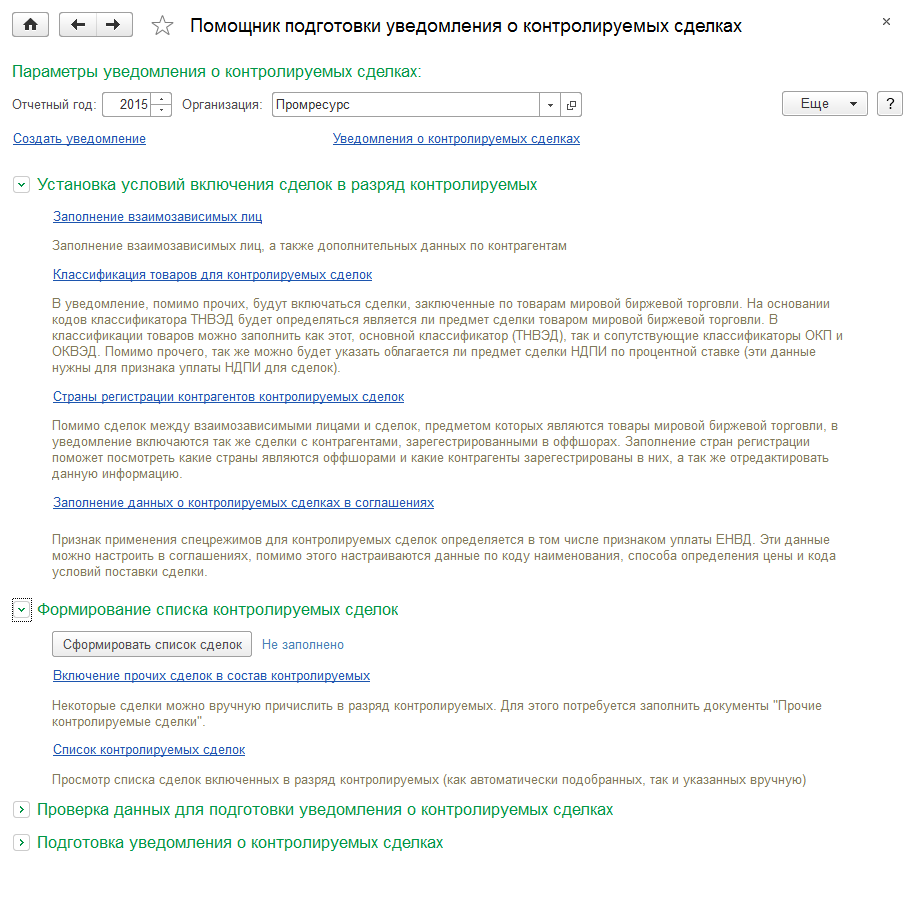

Контролируемые сделки

Глава V.1 НК РФ, действующая с 2012 года, посвящена налоговому контролю осуществляемых между взаимозависимыми лицами сделок на предмет соответствия рыночным ценам.

Согласно регламенту подготовки уведомления, предполагается выполнение четырех пунктов, представленных на схеме.

Помощник подготовки уведомления о контролируемых сделках расположен в приложении «Регламентированный учет – Контролируемые сделки – Уведомление о контролируемых сделках».

Уведомления составляются в рамках одной организации за определенный отчетный год.

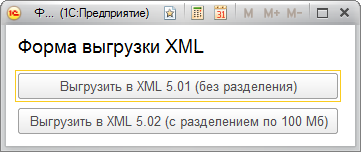

В процессе формирования данных работа состоит из постепенного указания необходимых сведений. С помощью команда «Выгрузить уведомление» можно создать файл(-ы) в формате XML, соответствующий(-ие) утвержденному ФНС формату.

При выгрузке документа указывается каталог нахождения сформированного файла(-ов). После того, как уведомление передано в ФНС, откорректировать предоставленные документы можно с помощью создания уведомления о корректировке.

Учет основных средств и объектов строительства

Ведение контроля над состоянием и использованием внеоборотных активов — приоритетная задача аналитической работы. Внеоборотные активы являются материальным воплощением применения в организации достижений научно-технического прогресса, резервом повышения эффективности производства.

Учет основных средств - задача бухгалтерского и налогового учета, так как его правила полностью определены законодательными нормами.

Инвентарные позиции, требующие ведения контроля в ходе эксплуатации, можно указать в списке «Объекты эксплуатации».

В характеристиках позиций списка объекты эксплуатации и объекты строительства указывается общая информация, характеризующая сам предмет учета. Свойства предмета и его учетные параметры отражаются непосредственно в документе «Принятие к учету ОС».

Возможно отражение полного жизненного цикла оборудования:

- момент приобретения;

- монтаж и ввод в эксплуатацию;

- эксплуатация оборудования, в т.ч. ремонт;

- модернизация оборудования;

- частичная или полная продажа (ликвидация).

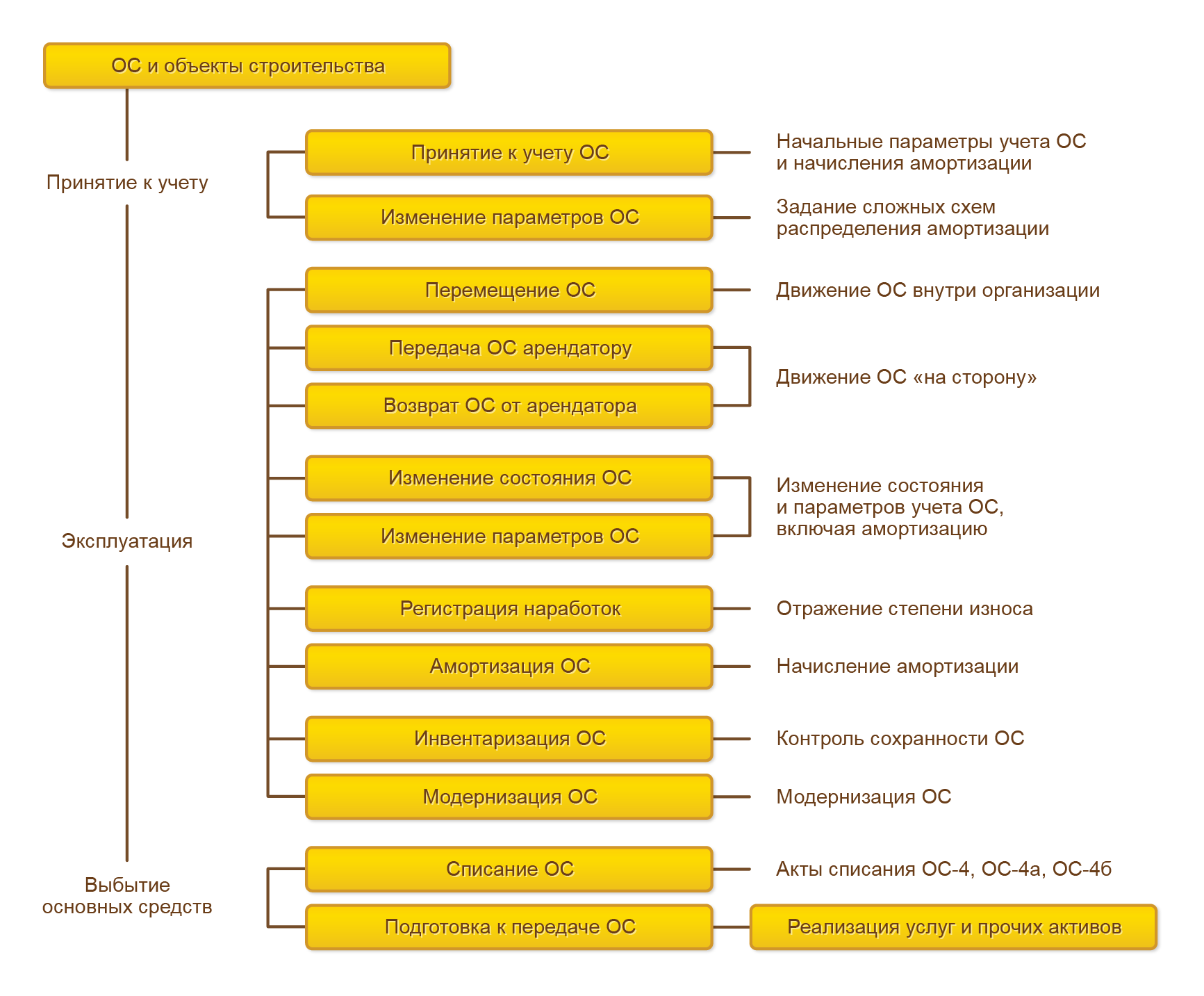

Общая схема документооборота, отражающая движение основных средств с момента ввода в эксплуатацию до выбытия, представлена на следующей схеме:

Первичные документы и инвентаризационные акты, представленные в печатной форме, соответствуют образцам, которые установлены законодательством. Контроль объектов основных средств и их движение в рамках организации отражается в отчете по форме ОС-6.

Ведется учет основных средств, взятых в аренду или полученных в лизинг, в т.ч. фиксируемых на балансе лизингополучателя или на забалансовых счетах.

Предоставляется возможность ведения договоров лизинга, а также настройки счетов учета для обязательств, выкупа, лизинговых платежей, обеспечительного платежа.

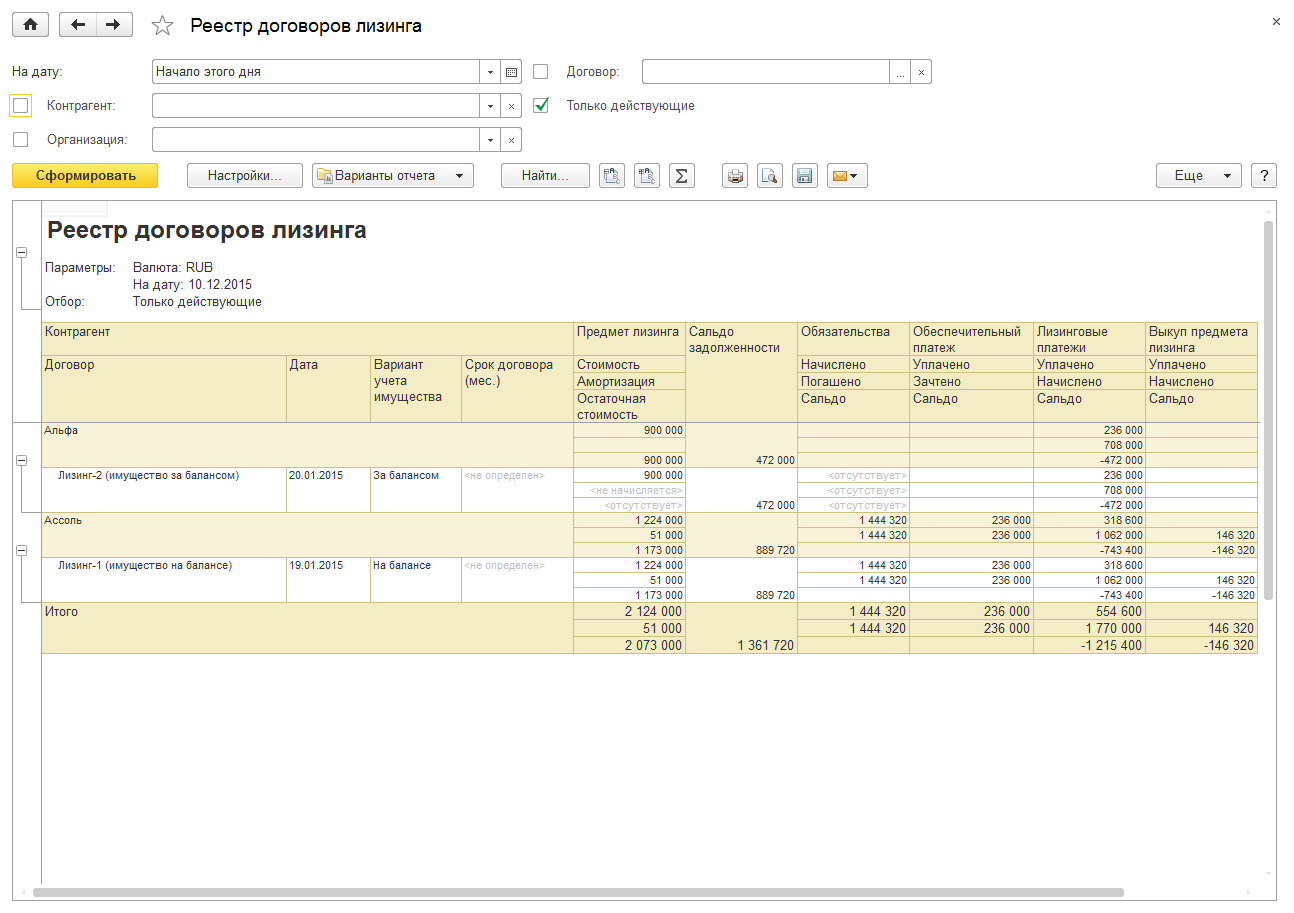

Для контроля обязательств по аренде для исполнения лизинговых договоров и текущего состояния взаиморасчетов с лизингодателем предусмотрен отчет «Реестр договоров лизинга».

Учет нематериальных активов и расходов на НИОКР

Нематериальными активами (НМА) называются права организации, отличительная черта которых это отсутствие вещественно-натуральной формы.

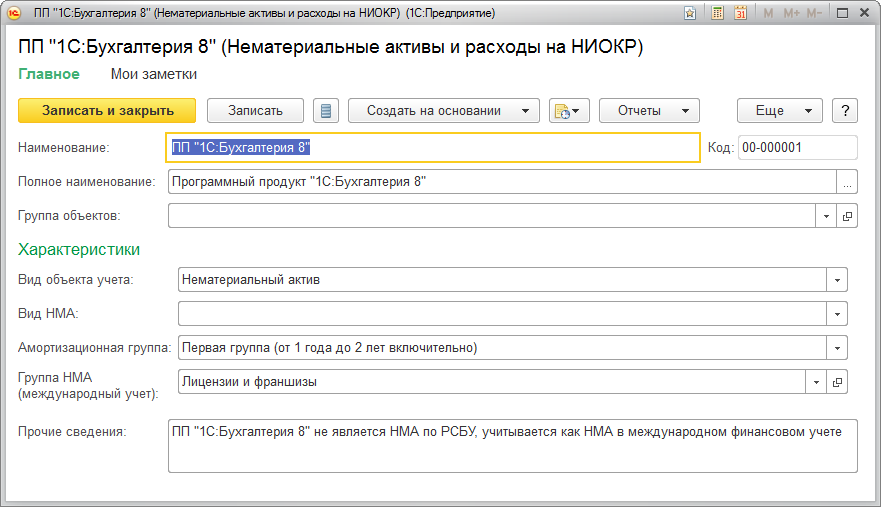

Перечень нематериальных активов находится в элементах списка «НМА и расходы на НИОКР» с видом объекта учета «Нематериальные активы». Для объектов учета в разделе элементов списка задаются основные параметры нематериальных активов.

Отражается полный жизненный цикл объектов нематериальных активов:

- покупка или создание;

- эксплуатация;

- списание полное или частичное;

- продажа или выбытие.

При создании нематериальных активов могут учитываться итоги научно-исследовательских и опытно-конструкторских работ как объектов НМА.

Общая схема документооборота, отражающая движение нематериальных активов с момента ввода в эксплуатацию до выбытия, представлена ниже:

В качестве расходов на научно-исследовательскую и опытно-конструкторскую деятельность (НИОКР) признаются расходы, которые относятся:

- к созданию новой продукции или усовершенствованию уже производимой (товары, работы, услуги);

- к созданию новых технологий или усовершенствованию уже сущестующих, методов организации производства и управления.

Проекты НИОКР добавляются в список «НМА и расходы на НИОКР» отдельными позициями, для которых в «Виде объекта» выбирается значение «Расходы на НИОКР».

Расходы на НИОКР в оперативном учете не признаются в качестве затрата, а учитываются на регистрах регламентированного учета с признанием суммы оценки на конец отчетного периода.

Анализ состава расходов можно производить на счете 08.08 «Выполнение научно-исследовательских и опытно-конструкторских работ».

С учетом результатов НИОКР можно оформить новые нематериальные активы.

Налог на добавленную стоимость (НДС)

Прикладное решение 1С Комплексная автоматизация ориентировано на компании, которые осуществляют облагаемую (по ставкам 18%, 10%, 0%) и не облагаемую НДС деятельность, поэтому учет по видам налогообложение НДС ведется раздельно.

Обеспечивается поддержка ставок НДС, применяемых на территории Крыма.

Учетная политика предприятия определяет налоговый период вычета «входящего» НДС для товарно-материальных ценностей. Предлагаются следующие варианты:

- когда вычет происходит в налоговый период возникновения «входящего» НДС;

- когда вычет применяется в налоговый период, в котором было определено назначение для использования поступивших материальных ценностей.

Учет НДС подразумевает отражение фактов хозяйственной деятельности, которые фиксируются на основании:

- счетов-фактур, которые предоставлены контрагентами;

- счетов-фактур, которые сформированы предприятием;

- бухгалтерских справок-расчетов.

Благодаря прикладному решению обеспечивается порядок и правильность заполнения и выставления счетов-фактур, корректировочных счетов-фактур, правильность ведения журналов учета счетов-фактур, книг покупок и продаж, точность формирования декларации по НДС.

Сверка данных учета НДС с контрагентами происходит отражается в отчете под названием «Реестр счетов-фактур выданных». Его можно отправлять покупателю по электронной почте или через поставщика. Работа с операциями по сверке данных учета НДС с контрагентами осуществляется в рабочем месте под названием «Сверка данных учета НДС».

Раздельный учет НДС уместен в ряде случаях, например:

- Для предприятий, которые являются одновременно как облагаемыми, так и не облагаемыми НДС. Размер «входящего» НДС фиксируется в зависимости от назначения использования материальных ценностей. Для этого пользователь может вручную внести тип применяемого налогообложения НДС в течение всего срока, пока актив находится в пределах организации. Проводки для документов, которые изменяют назначение применения номенклатурных затрат, автоматически формируются в налоговом периоде, в котором и было отмечено такое изменение.

- Для учета НДС при формировании экспортных продаж со ставкой НДС 0%. Подтверждение продаж со ставкой НДС 0% отмечается в соответствующем рабочем месте «Подтверждение ставки НДС 0%». В «Книге продаж» записи формируются после того, как результат подтверждения будет зарегистрирован.

- Для раздельного учета НДС по расходам. В случае распределения расходов на «Направления деятельности» и «Производственные затраты» в группе «Раздельный учет НДС по расходам» возможно два варианта расформирования:

- НДС является видом налогообложения, указанного в документации по закупке;

- НДС распределяется по всем текущим видам налогообложения пропорционально сумме выручки.

- Если не облагаемые НДС расходы до реализации не превышают 5% от общей суммы расходов, то у налогоплательщика может не быть распределения НДС. Возможность применения данного правила прописывается в учетной политике организации. Использование «Правила 5%» для определенного квартального отчетного периода отражается при распределении НДС. Правомерность применения этого «правила» в отчетном периоде оценивается по результатам расчета себестоимости.

Организации может потребоваться проводить учетные действия по операциям в качестве налогового агента по НДС. Это можно осуществить в некоторых случаях:

- при аренде;

- при реализации имущества;

- для не резидентов.

При наличии оплаты поставщику может быть оформлен счета-фактура налогового агента и произведена оплата налога. НДС в этом случае учитывается к вычету по ходу оформления поступлений.

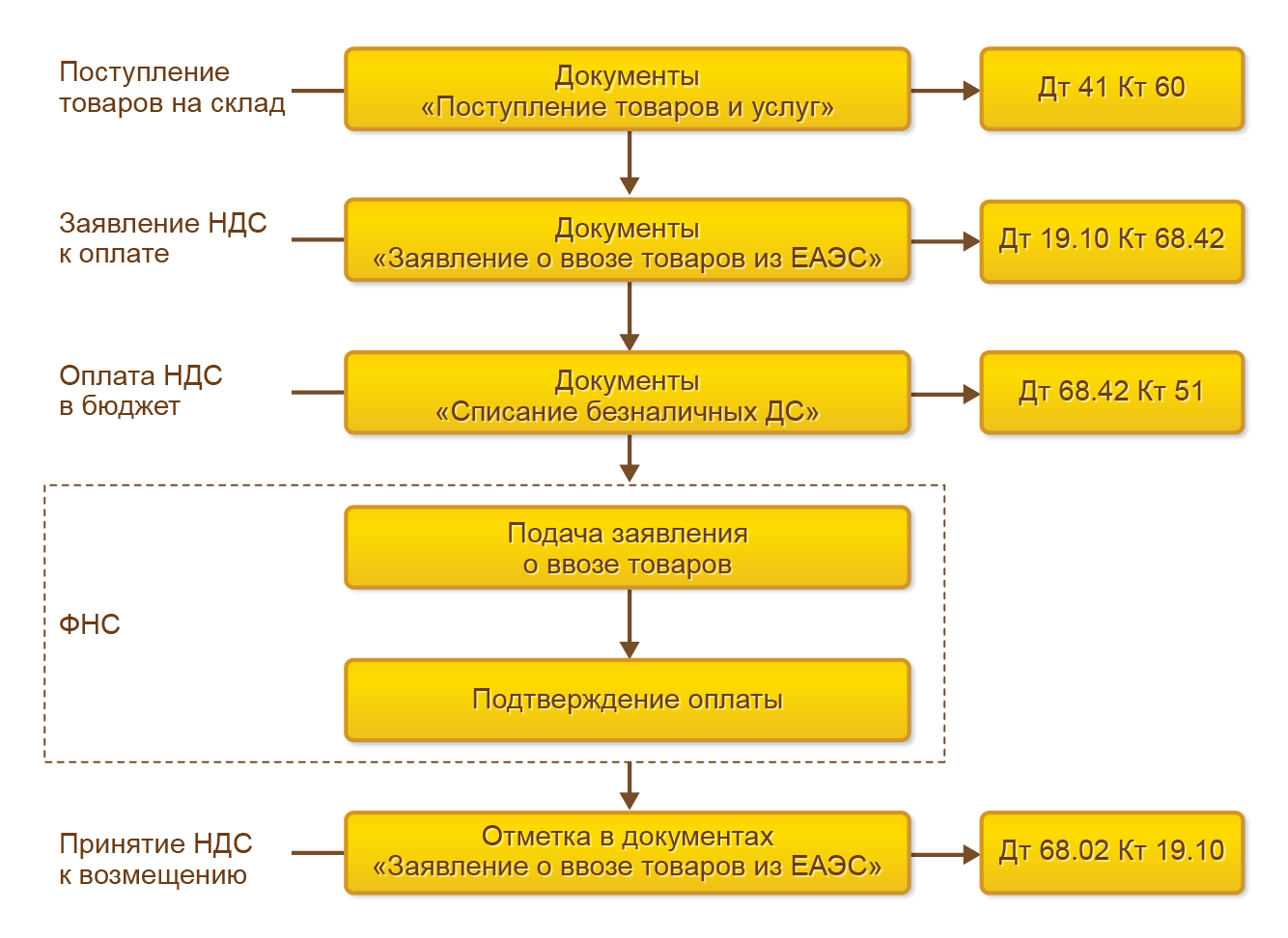

Кроме этого можно учитывать НДС при поступлении импорта из стран ЕАЭС.

Регламент оформления импорта товаров из стран ЕАЭС представлен на схеме:

Форма документов «Заявление о ввозе товаров из ЕАЭС» позволяет выгружать и распечатывать следующие отчетности для налоговой службы:

- заявление о ввозе товаров и уплате косвенных налогов;

- статистическая форма учета перемещения товаров при взаимной торговле РФ с другими странами, входящими в Таможенный союз.

Обработка документов «Заявление о ввозе товаров из ЕАЭС» завершается после подтверждения налоговых органов об оплате НДС.

Прочие налоги и сборы

Прикладное решение предоставляет возможность вести «Учет расчетов по налогу на прибыль». Возможно одновременно вести бухгалтерский и налоговый учеты при соблюдении ряда условий:

- бухгалтерский и налоговый учеты должны вестись не зависимо друг от друга;

- данных бухгалтерского и налогового учета должны быть сопоставимы;

- суммовые и количественные данные должны быть равны, если нет объективных причин для расхождения.

В регистрах налогового учета отражаются учетные данные. Результат, полученный при расчете налога на прибыль, подтверждается справками-расчетами. Он используется во время заполнения декларации по налогу на прибыль. Отложенный налог на прибыль может быть выделен в бухгалтерском учете и отражен в соответствующих счетах.

Для имущественных налогов имеется свой расчет:

- налог на имущество – налогом облагается движимое и недвижимое имущество предприятий РФ, которое находится на балансе как объект основных средств;

- транспортный налог – распространяется на все транспортные средства и определен Налоговым кодексом Российской Федерации;

- земельный налог – налог на землю, который оплачивается в местный бюджет по месту нахождения объекта.

Для всех указанных налогов можно выбрать порядок уплаты авансовых платежей. Имущественные налоги рассчитываются отдельно при закрытии месяца. Результат расчета этих налогов отражается в справках-расчетах и учитывается при формировании налоговых деклараций и авансов по налогам.

В соответствии с законодательством РФ, единый налог на вмененный доход (ЕНВД) применяется наряду с общим режимом налогообложения и УСН. Для его исчисления в рамках информационной системы предприятие должно отразить эту возможность в учетной политике.

Для учета торгового сбора в отношении счетов предназначен предопределенный счет «Торговый сбор» и субконто «Виды платежей в бюджет».

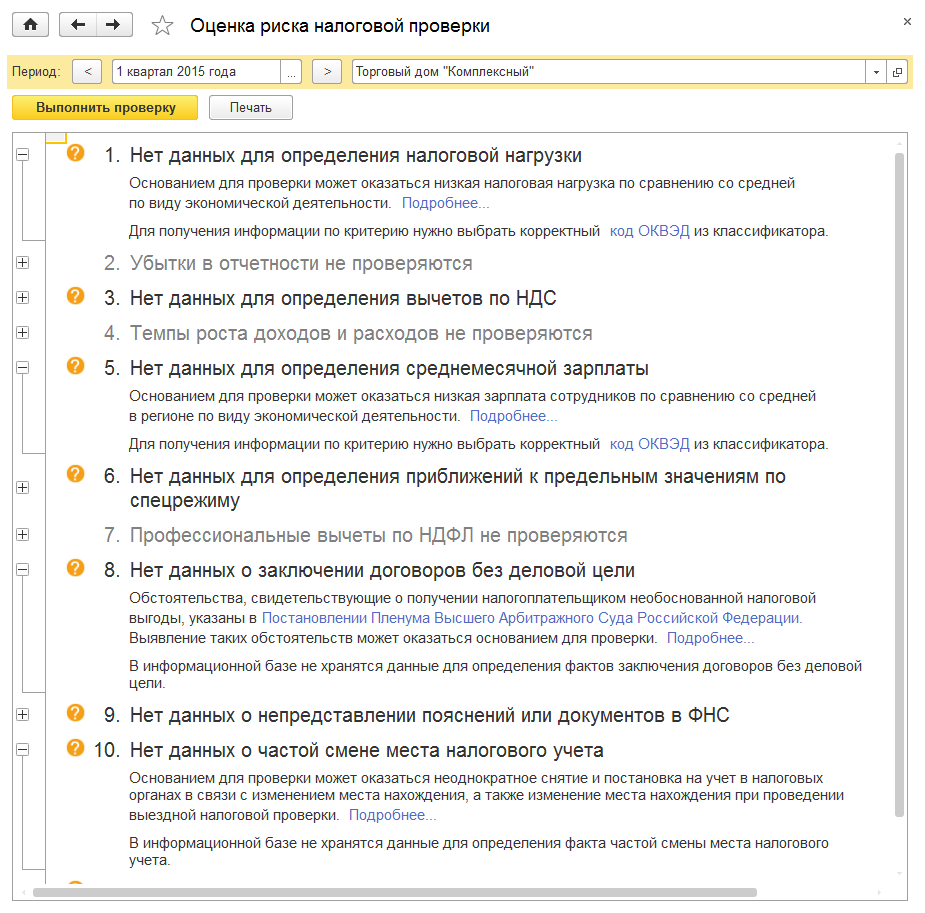

Самостоятельная проверка данных учета на соответствие 12 критериям из «Концепции системы планирования выездных налоговых проверок» осуществляется с помощью отчета «Оценка риска налоговой проверки».

Его можно сформировать с начала года на конец любого квартала.

Стандартные отчеты и регламентированная отчетность

Корректность отражения хозяйственных операций можно проверить стандартными отчетами регламентированного учета. К ним относятся:

- главная книга;

- оборотно-сальдовая ведомость;

- оборотно-сальдовая ведомость по счету;

- обороты между субконто;

- анализ счета;

- обороты счета;

- карточка счета;

- анализ субконто;

- карточка субконто;

- отчет по проводкам;

- сводные проводки.

Бухгалтерская отчетность состоит из:

- бухгалтерского баланса;

- отчета о перемещении денежных средств;

- пояснения о финансовых результатах к бухгалтерскому балансу и отчету;

- отчета о финансовых результатах;

- отчета о целевом использовании средств;

- отчета об изменениях капитала.

Для анализа информации в регламентированных отчетах предусмотрена расшифровка показателей до первичных документов.

Для подразделений организации, выделенных на самостоятельный баланс, можно формировать отдельную бухгалтерскую отчетность. Отчетность организации, имеющей филиалы, включает показатели деятельности всех отделений, в том числе отнесенных на отдельные балансы.

Инструмент «1С-Отчетность» позволяет отправлять электронную отчетность в контролирующие органы (Росстат, ФНС, ПФР, ФСС). Также он позволяет осуществлять:

- неформализованную переписку с Росстатом, ФНС, пенсионным фондом РФ;

- сверку с данными налоговой;

- сверку с данными с пенсионного фонда РФ;

- отправку реестров больничных листов в ФСС;

- получать требования и уведомления;

- отправлять электронную доументацию в ответ на требования ФНС;

- формировать пакеты с отчетностью для банков и пр;

- осуществлять ретроконверсию.

При отправке отчетности можно проверить результаты выгрузки на наличие ошибок.

В ответ на требования контролирующих органов пользователь может предоставлять сканированные документы. Каждый сканированный документ должен содержать реквизиты (дату, номер, сумму, список участников сделки) и графические файлы отсканированных изображений.

Дальше

Дальше