Отчеты по денежным средствам |

В подсистеме казначейства вместо прежнего отчета Ведомость по денежным средствам добавлены четыре отчета, которые помогают анализировать денежные потоки. Ведомость по денежным средствам

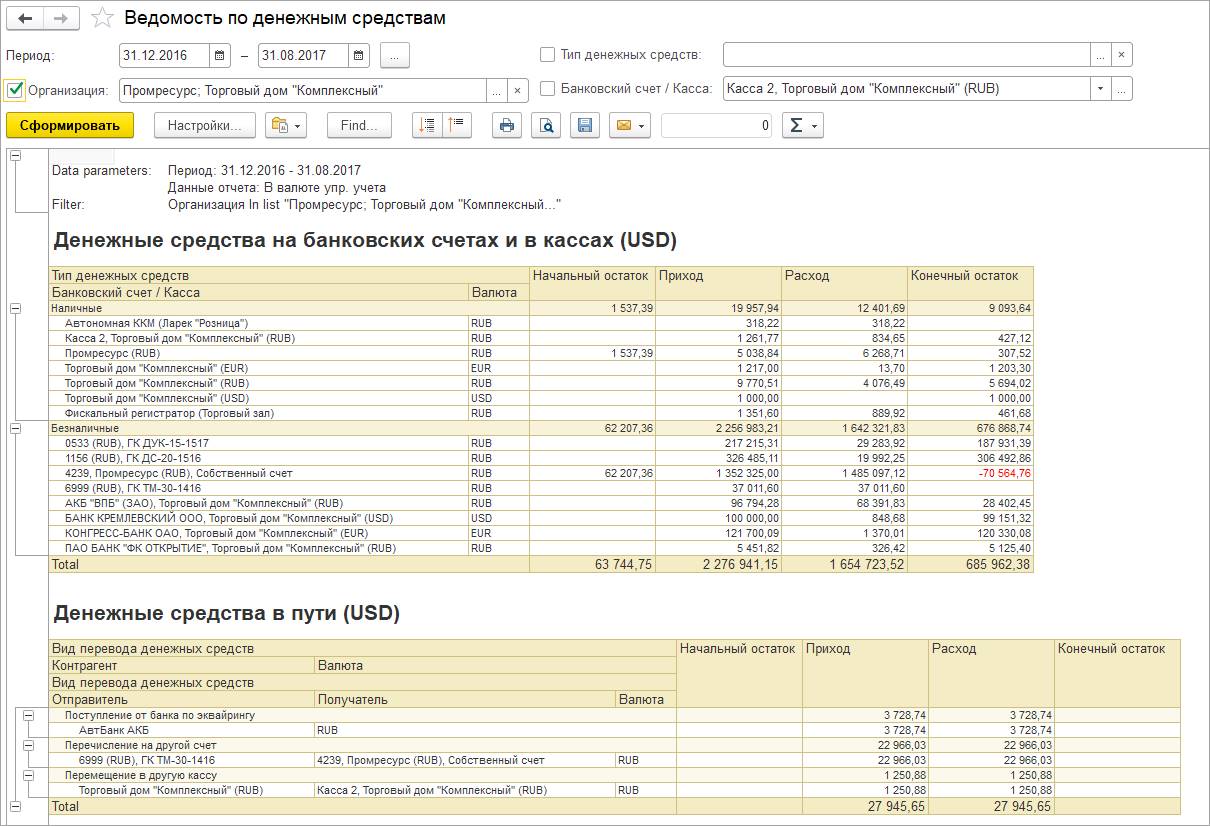

Аналитика данного отчета состоит из:

Отчет можно сформировать в валюте управленческого или регламентированного учета, а также в валюте счета или кассы (валюта мест хранения). Если в аналитике группировки присутствуют разновалютные данные, то они не пересчитываются в единую валюту, а выводятся во всех имеющихся валютах. Это работает для вывода данных в валюте В валюте мест хранения. В остальных случаях все данные пересчитываются в валюту управленческого или регламентированного учета. Отчет можно детализировать до первичных документов. Движения денежных средствДанный отчет помогает анализировать движения денежных средств. Отчет включает три поставляемых варианта отчета:

Вариант отчета «Движения денежных средств»

График может быть настроен пользователем, выведен в формате гистограммы или графика:

График включает как фактические данные, так и плановые, если эти данные в настройках отчета включены.

Плановые данные состоят из: планируемых платежей в отношении заказов покупателей и поставщиков, договоров с контрагентами и накладных, соответствуют графикам поступлений и выплат, а также содержат данные по договорам кредитов и депозитов. Остатки по счетам и кассам на плановые периоды вычисляются исходя из планируемых оборотов и фактических остатков. Просроченные платежи отображаются на предшествующий день. Плановые данные выделяются курсивом. Табличная форма отчета включает в себя разделы, соответствующие группам статей ДДС:

Добавлены три предопределенные группы статей ДДС для видов деятельности. При начальном заполнении информационной базы предопределенные статьи движения денежных средств выводятся в группе Основная деятельность.

Отчет по структуре включает информацию о сальдо денежных средств на начало и конец отчетного периода, состоит из разделов по поступлению и списанию денежных средств. Далее информация детализируется до аналитических разделов, например, до статей движения денежных средств. Аналитиками отчета могут быть следующие измерения (измерения денежных средств и корреспондирующие аналитики):

Сравнение денежных потоков по видам деятельности:

Сравнение денежных потоков по статьям ДДС и сравнение денежных потоков по направлениям деятельности:

Отчет можно детализировать до первичных документов. Вариант отчета «Движения денежных средств по направлениям деятельности»

При выводе показателя Денежный поток нарастающим итогом можно оценить срок окупаемости проекта при пересечении графика с осью абсцисс. А значение показателя в конечной точке временного интервала будет содержать финансовый результат проекта. Вариант отчета «Корреспонденция движения денежных средств»

Например, аналогично можно вывести в строках – Организации, в колонках – Направления деятельности. Отчет анализирует движения денежных средств и корреспондирующие аналитики по ним и собирают необходимую матрицу шахматной ведомости. Ведомость по денежным документамДанный отчет используется для анализа движений денежных документов, отчет включает информацию о закупках денежных документов, а также о передаче их подотчетным лицам.

Аналитическими разрезами отчета являются:

Отчет можно детализировать до первичных документов. Ведомость по денежным средствам у подотчетных лицОтчет используется для анализа расчетов с подотчетными лицами. В отчете содержится информация по наличию авансов у подотчетных лиц или задолженности организации перед подотчетными лицами на начало и конец отчетного периода, а также данные по выданным авансам и их использованию подотчетными лицами.

Информация в отчете может быть выведена в валюте:

Отчет можно детализировать до первичных операций. Использование данных отчетов помогает анализировать движения денежных средств на предприятии, принимать управленческие решения на основе этой информации. |

Эти возможности доступны как пользователям локальных версий так и облачных решений, например 1С:Фреш, 1С:Готовое рабочее место (ГРМ). Для покупки коробочных версий или онлайн аренды программы 1С:Управление нашей фирмой (1С:УНФ) в облаке обращайтесь по телефонам +7 499 490 77 60 или на e-mail: ka4u@1c.yar.ru